商業販売額に見る流通構造の要点

ECであれ実店舗であれ、消費者が小売業者から製品を購入するにあたり、多くの場合、製造業者によって製造された製品は卸売業者を経由して小売業者に供給されます。よって、小売業界の動向をウォッチする際、卸売業界も含めた目線で注視すると、流通全体の状況をより適切に把握することができます。その観点でいうと、経済産業省の「商業動態統計調査」は小売業および卸売業の商業販売額が業種別に公開されており、そのデータを通して流通全体の状況を定量的に把握することが可能です。ここでいう商業販売額とは国内の全ての小売業者および卸売業者の売上額の合計値を意味しています。そこで本レポートでは、同調査で公表されている商業販売額を基に、日本の流通構造の要点を探ってみたいと思います。

小売業と卸売業の商業販売額比較

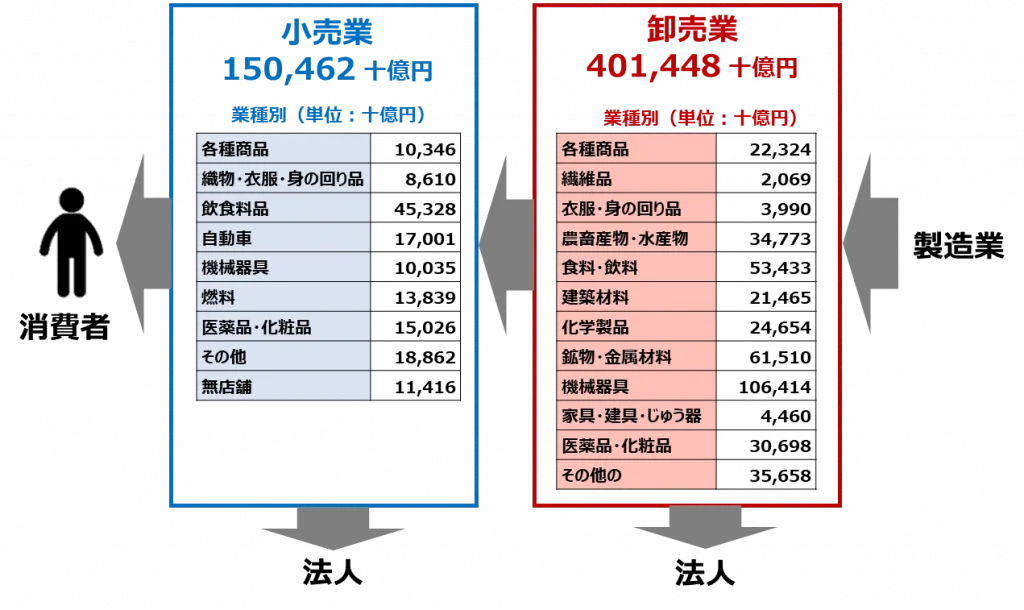

経済産業省が実施する同調査によると、2021年の小売業全体の商業販売額は150,462十億円、一方で卸売業の商業販売額は401,448十億円となっています。つまり、卸売業界は小売業界の2.67倍の売上を上げているということです。本稿では、この比率を「卸売/小売係数」と称します。次の図表は、同調査におけるそれぞれの業種別の販売額(売上総計)を記したものです。

小売業と卸売業の商業販売額(2021年)

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

ここで留意しなければならない点が3点あります。1点目は図表中にも触れているように、法人に向けて製品が供給されている点です。最終消費財を製造するための原材料や中間財は、消費者ではなく製造業者に供給されます。そのようなデータも卸売業の商業販売額の中には含まれているでしょう。よって、卸売業の商業販売額は小売業と比較し大きくなりやすい特徴があります。2点目は業種別での差異です。残念ながら経済産業省の同調査では小売業と卸売業で具体的な業種の切り分けが完全に一致していないのですが、例えば食品の卸売/小売係数は次の計算式で求めることが可能です。小売業の飲食料品は45,328十億円であり、一方卸売業の農畜産物・水産物34,773十億円と食料・飲料53,433十億円の和は88,206十億円です。前者を分母、後者を分子として卸売/小売係数を算出すると1.95になります。アパレルはどうでしょうか?小売業の織物・衣類・身の回り品は8,610十億円、一方で卸売業の繊維品2,069十億円と衣類・身の回り品3,990十億円の和は6,059十億円、卸売/小売係数を計算すると0.70です。このように業種別でみると卸売/小売係数は大きなバラツキがある点を理解しておく必要があります。3点目は、卸売業界の多重構造についてです。上述の通り食品の同係数は1.95ですが、これが意味することは何でしょうか?まさに食品系の卸売業者は一次卸、二次卸と多重構造になっているのがその理由でしょう。多重構造によって卸売業の商業販売額が大きくなることは、一見最適化された構造ではないように考えがちです。しかし、日本の小売業の在り方に寄り添うように、長年かけてそのような流通構造が築き上げられましたので、全く最適化されていないのではなく、市場の原理でそのような状況になっていると考えるのが自然でしょう。

外的変化の影響の調整弁となる卸売業

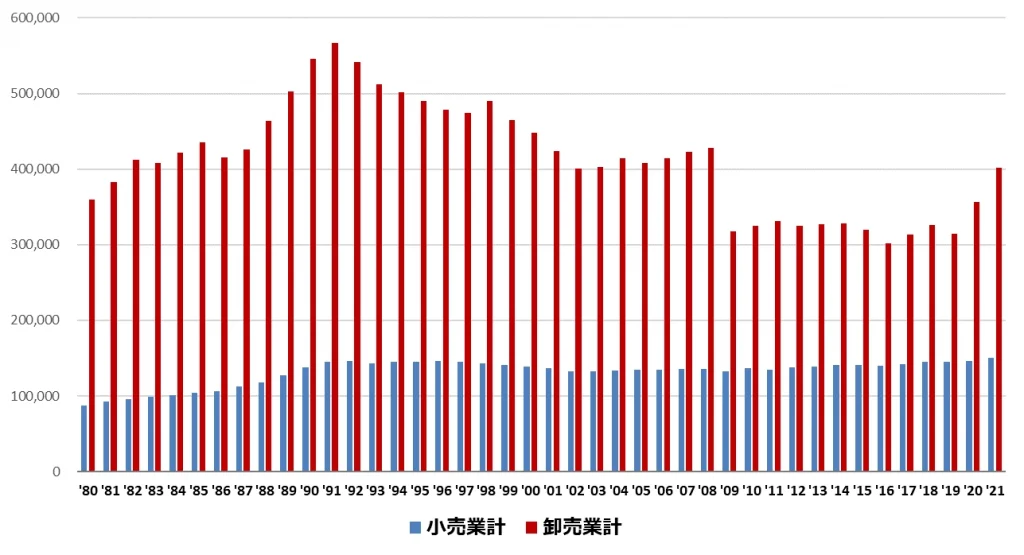

上の項では2021年の状況について説明しました。次に過去からの商業販売額の変動を見てみましょう。次の棒グラフは1980年から2021年までの卸売業と小売業の商業販売額の経年推移です。先ずは小売業からです。1980年代後半から1990年代初頭にかけての上昇は、バブル景気によるものと考えられます。以降2021年に至るまでほぼ横ばいで推移していることが分かります。それとは対照的に、卸売業の商業販売額は激動の道のりを辿ってきていることが棒グラフから分かります。小売業と同じく1980年代後半から1990年代初頭にかけての上昇はバブル景気に起因しているでしょう。しかしその上昇の角度は小売業よりも急です。商業販売額は1991年にピークをつけ、その後下り坂となりましたが2000年に入って持ち直しています。しかし2009年大幅に落ち込みました。これは明らかにリーマンショックが原因であると考えられます。そして、2020年、2021年と直近の2年は大きな上昇に転じています。この直近2年間の上昇ですが、コロナ禍で卸売業界の景気が上向いているのではなく、卸売業界内において製品が流動化していることがその理由ではないかと想定されます。このように整理してみると、小売業は常に一定のレベルで推移しているものの、卸売業はバブル景気、リーマンショック、新型コロナウイルス感染症拡大といった外的変化の影響を受けやすい特性があると考えられます。換言すれば、小売業に対し安定的に製品を供給するために、卸売業界が重要な調整弁の役割を担っていると言えるのではないでしょうか。

卸売業と小売業の商業販売額の経年推移(単位:10億円)

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

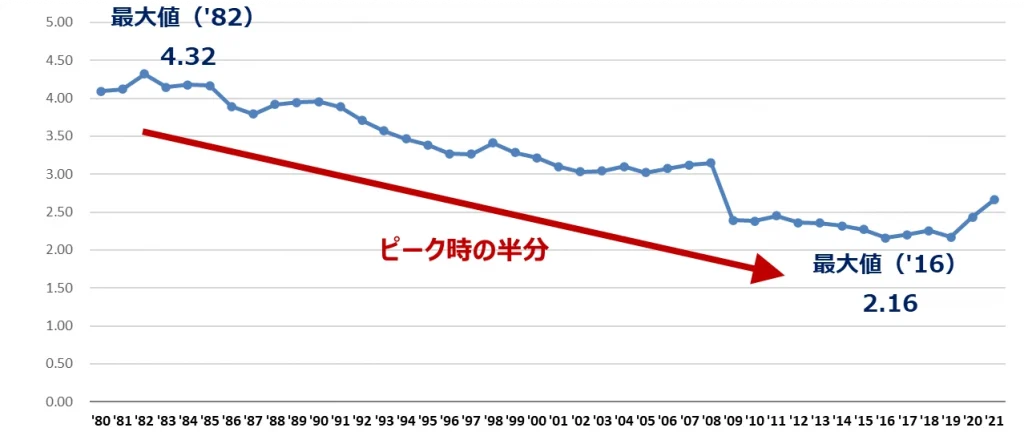

年々逓減傾向の卸売/小売係数の値はピーク時の半分

続いて、上述の二つの商業販売額の経年データを基に、卸売/小売係数に関する経年推移も算出しグラフ化してみました。2009年のリーマンショックにより急激に数値が落ちている点が目立ちますが、それを除けばゆるやかな下落傾向にあることが理解できます。1980年から2021年にかけて、卸売/小売係数の最大値は1983年の4,32、一方で最小値は2016年の2.16です。まさにちょうど2倍の差になります。長年に亘って卸売/小売係数の値が減少し、ピーク時の半分程度になっているということは、卸売業界において淘汰ならびに構造変化、最適化が生じた結果と見て取ることができます。本稿の「小売業と卸売業の商業販売額比較」の項において、卸売業界が一次卸、二次卸と多重構造になっている点について触れましたが、このように長期トレンドを見てみると卸売業界の構造変化、最適化が着実に進展しているということでしょう。“中抜き”というキーワードが以前から存在するように、製造業と小売業による直接的な取引の増加のため、卸売業は厳しい環境に長年晒されているということでしょうか。構造変化、最適化と表現すれば美しく聞こえますが、現実は相当厳しい状況であると察します。しかしながら、先の述べたように卸売業界は外的変化の調整弁の役割を担っていると推察されます。小売業(N)と製造業(N)を効率的につなぐためには依然卸売業界は重要な存在であり、今後も日本の流通業全体の発展に向けて変化を続けていくものと予想されます。

卸売/小売係数(=卸売業の商業販売額÷小売業の商業販売額)の経年推移

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

出所:2022年4月28日発表の商業動態統計調査(経済産業省)のデータを集計して作成

EC業界から見た卸売業

製造業による直販を除き、当然ながらECでも卸売業者より供給を受けた製品が多く販売されています。よってEC業界においても卸売業の動向は大きく影響を受けるものと想定されます。しかしながら、規模の大きな卸売業者はできるだけ大きな単位での製品供給を希望し、それに応じることができるのは大量の販売力(=顧客基盤)を有する小売業者に限られます。経済産業省発表の令和2年度産業経済研究委託事業(電子商取引に関する市場調査)によれば、2020年のEC化率は8.08%です。すなわち、EC市場規模は小売市場規模全体の10分の1にもまだ達していません。そのような状況下で、ECで強力な販売力を有する企業、すなわちEC上に膨大で盤石な顧客基盤を有する企業は一握りです。したがって、卸売業界から見ればEC市場はまだ小さいと捉えられている可能性が考えられます。また、仮に近い将来EC化率が10%を遥かに超えて、小売市場全体の中で大きな存在感を示す時代が到来するとしましょう。全体の市場規模は大きいですが、もし個々の小売事業者の規模がそれほど大きくなければ、卸売業者に対して強い交渉力を発揮することは容易ではないように想像されます。となれば、例えばナショナルブランドの食品や日用品で大量に消費される製品に関しては、ECであっても引き続き販売力の強い事業者が有利ということが想定されます。一般論としてECは実店舗よりも参入障壁が低いと言われていますが、このような流通構造を前提に置けば、ECであっても調達力がモノをいう構図に変化がないということが言えそうです。これから先、EC系小売事業者を含め、小売業と卸売業による流通構造がどのように変化していくのか、注視していきたいと思います。

-

株式会社デジタルコマース総合研究所 代表取締役

元大和総研チーフコンサルタント。 1990年大和総研入社。証券系SE、IT特化の主任研究員、金融システムコンサルタントを経て、2013年より同社のコンサルティング部門にて企業の海外進出やデジタル事業に係る調査・コンサルティングに従事。 2014年から2020年にかけて7年連続で経済産業省の電子商取引市場調査を手掛ける。 2021年12月末に同社を退職し、2022年1月、ECを含むデジタルコマースに特化した日本初のシンクタンク「デジタルコマース総合研究所」を設立。現在に至る。

- 2026.01.05国内動向【消費行動考察シリーズ】SNSの利用率とアクティブユーザー数の実態

- 2025.04.01国内動向【最新版】日本国内のEC市場規模と今後の予測を徹底解説

- 2025.03.10国内動向【消費行動考察シリーズ】消費支出の変化 2024年版

- 2024.11.27国内動向後払い決済サービス「BNPL」の動向について