上場企業の決算発表資料に見るEC事業のリアル

証券取引所に株式を公開する上場企業は、四半期決算のタイミングで投資家向けに決算説明資料を公開しています。投資家が当該上場企業の経営状態をわかりやすく理解できるよう、通常決算説明資料には売上、利益、費用等に関する様々な角度からの自己分析や、今後の経営方針等が記載されています。当然ながら楽天、Zホールディングス、オイシックス・ラ・大地、ZOZOといったEC中心の企業であれば、自ずと決算発表資料の中身はECに関する説明が含まれます。また小売、メーカーのなかでもECに力を入れている上場企業の中には、投資家へのアピールの意味も込めてEC経由の売上状況等の事業結果に詳しく触れているところもあります。その触れ方に統一されたスタイルはなく、説明しやすいよう各社毎に工夫が見られる点について興味深く感じます。

そこで今回のレポートは、ECをメインとする上場企業、およびECに関する事業状況を決算説明資料で公開している主要な上場企業をピックアップし、2021年におけるEC事業のリアルな姿を定量的、定性的な観点で捉えたいと思います。

決算説明資料でのEC事業結果の触れ方は各社各様

まず初めにお伝えしたいのですが、楽天、Zホールディングス、オイシックス・ラ・大地、ZOZOといったEC中心の企業はさておき、小売、メーカー等でEC事業を展開する上場企業の全てが、決算説明資料上でECに関する事業結果に触れているわけではありません。また、その触れ方の深さにも各社で違いがあります。例えば、前年同期比の増減率と具体的な売上額を合わせて表記し、売上額の増減に関する具体的な成果やその理由、背景についてしっかりと触れている企業もあれば、単に前年同期比の増減率のみをシンプルに記述に、ECの売上額については全く触れない企業も見られます。この差が何を意味しているかですが、次の点が推測できます。

・ECよりも実店舗での対面物販を経営上重視している(特に実店舗中心の小売業)。

・ECに関する売上額について触れたいが、大きな事業インパクトがないため触れづらい。

・ECと実店舗のどちらかを販売チャネルとして優先しているわけではなく、どちらの販売チャネルであっても結果的に売上があがればよいと考えている。

・メーカーの場合、ECでの直販はさておき小売事業者経由によるECでの売上額について正確に把握していない(仕組み上、把握することが難しい)。

この推測に基づけば、決算発表資料から各社のECに対するスタンスを知ることができます。経済産業省発表の令和2年度産業経済研究委託事業(電子商取引に関する市場調査)(https://www.meti.go.jp/policy/it_policy/statistics/outlook/210730_new_hokokusho.pdf)によれば、2020年のEC化率は8.08%です。まだ高い値ではありませんが、今後もEC市場がさらに拡大することが予測されています。個人消費全体におけるECの存在感は年々増加していますので、多くの上場企業が、決算説明資料上にEC事業に関する詳しい説明を記載することを期待したいと思います。

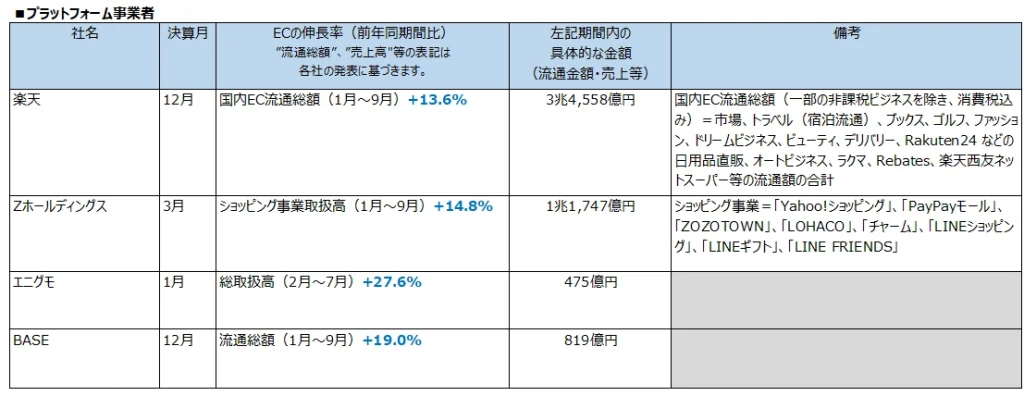

ECプラットフォーム事業者

具体的なデータについてカテゴリー別に見てみましょう。次の表はECプラットフォーム事業者の決算発表資料を基に加工したものです。EC業界ではDtoCの機運が年々高まっていますが、富士経済の「通販・e-コマースビジネスの実態と今後 2021」によりますと、ECプラットフォーム事業者経由での売上額はEC市場規模全体の7割以上を占めており、依然としてその存在感は際立っています。よって、ECプラットフォーム事業者の決算発表資料はEC市場規模の拡大具合を予想する上で重要なリソースと言えます。では、各社の具体的な数値はどうでしょうか?

結論から言えば、各社の状況から、2021年のEC市場も引き続き堅調であることが理解できます。例えば楽天の2021年12月期の第三四半期分が公開されていますが、この資料から1月から9月までの国内EC流通総額を計算すると、前年同期間比で13.6%の増加となります。同様に、Zホールディングスのショッピング事業取扱高に関する1月から9月までの累計額を計算したところ、前年同期間比で14.8%の増加となりました。

これまでの経験則から、楽天の流通総額の伸長率は、EC市場規模全体の伸長率よりも一回り大きい値であることがわかっています。残念ながらAmazonの日本法人は株式公開企業ではありませんので、決算発表資料を通じたデータの入手は叶いませんが、凡そ同等レベルの伸長率ではないかと推測します。したがって、先日当サイトで公開した「[速報]2021年度の国内EC市場規模予測(デジタルシェルフ総研予測)」(https://itsumo365.co.jp/lab/13668/)でも触れているように、2021年のEC市場規模は、現時点でのラフな予想値ではあるものの2020年比で10%弱の増加が見込まれます。

各社決算の参照元

楽天:https://corp.rakuten.co.jp/investors/documents/

Zホールディングス:https://www.z-holdings.co.jp/ir/ir.html

エニグモ:https://enigmo.co.jp/ir/

BASE:https://binc.jp/ir/library

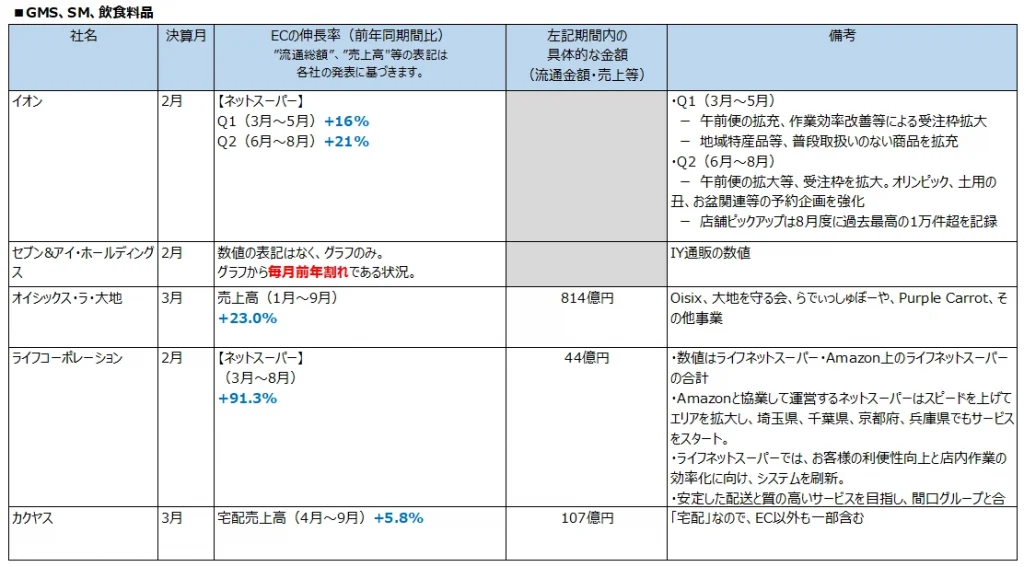

GMS、スーパーマーケット、飲食料品

続いてはGMS(General merchandise store:総合スーパー)、スーパーマーケット、飲食料品のカテゴリーです。全般的に好調である様子がわかります。当カテゴリーはネットスーパーの利用拡大がEC市場規模拡大の主因となっています。イオン、ライフといった大手企業の決算説明資料を見ると、対象店舗の拡大(=対象地域の拡大)、取扱商品の拡大、配送網の強化、作業効率の改善といったキーワードが並びます。また、創業よりEC中心に食品販売を手掛けるOisixですが、単に売上を伸ばすのみならず、サプライチェーン全体でフードロスを目指していることが決算説明資料に記載されており、高い社会貢献性を目指している様子も併せて知ることができます。

尚、上り調子のネットスーパーですが、全ての事業者が押しなべてネットスーパーを手掛けているわけではありません。一般社団法人全国スーパーマーケット協会が2021年10月に発表している「2021年スーパーマーケット年次統計調査報告書」(http://www.super.or.jp/wp-content/uploads/2021/10/2021nenji-tokei1.pdf)によれば、ネットスーパーの実施率は保有店舗数で異なっているようです。

同協会が実施したアンケートでは、ネットスーパーの実施率は、1~3店舗3.0%、4~10店舗7.4%、11~25店舗17.2%、25~50店舗25.9%、51店舗以上41.2%となっています。つまり、経営規模が大きいスーパーマーケットほどネットスーパーを実施しているという理解になります。上述の経済産業省調査によれば、飲食料品のEC化率は3.31%に留まっています。EC化率の分母となる飲食料品全体の市場規模が極めて大きいだけに、大きな伸びしろがあると言えますが、一方で経営規模がキーであるとの仮説を前提とすれば、ネットスーパー事業は中小規模のスーパーマーケットにとってハードルが高く、市場全体の活性化にはまだ時間を要すると思われます。消費者の利用率がさらに上昇し、かつ運営コストの効率性が高まれば、経営規模に関係なく取り組めるものと思われますので、そのような状況になることを期待します。

各社決算の参照元

イオン:https://www.aeon.info/ir/

セブン&アイ・ホールディングス:https://www.7andi.com/ir/

オイシックス・ラ・大地:https://www.oisixradaichi.co.jp/investors/

ライフコーポレーション:http://www.lifecorp.jp/company/ir/

カクヤス:https://www.kakuyasu-group.co.jp/ir/

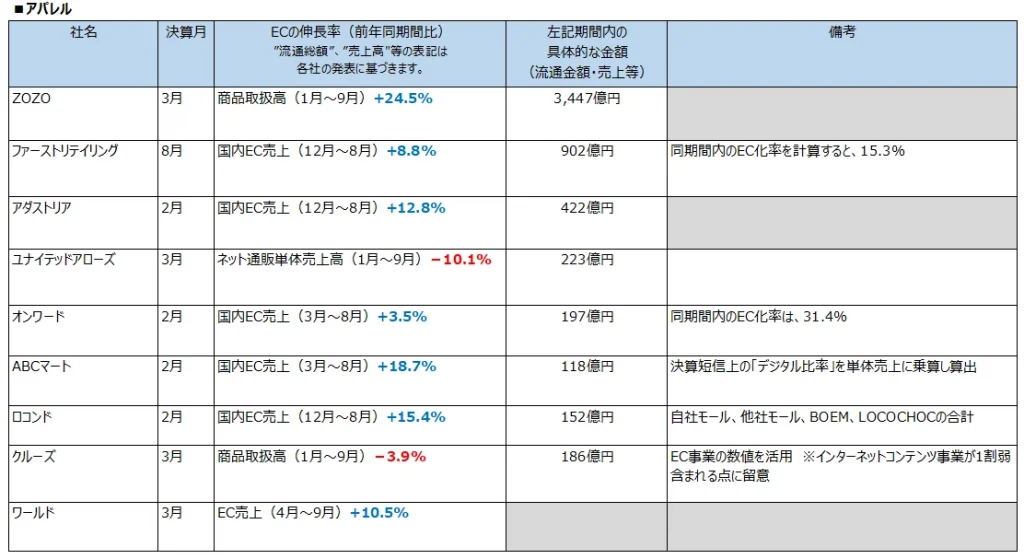

アパレル

続いてアパレルです。まずEC売上についてですが、次の表をご覧の通り概ね前年同期間比でプラスになっている企業が多い状況です。上述の経済産業省調査によれば、同カテゴリーの2020年のEC化率は19.44%と前年の13.87%から大きく上昇しています。また物販系BtoC-EC全体の8.08%と比較すると高い値となっています。アパレル業界は緊急事態宣言下、ECシフトが急務であったことから、その結果が2020年のEC化率の急上昇に反映されていると考えられます。

2021年も緊急事態宣言が長らく続いたこともあり、ECシフトが継続されているであろうとの事前予想のもと、各社の直近の決算発表資料を見たところ、やはり実店舗の売上減少をなんとかECの売上でカバーしたいと考えている様子を伺うことができました。加えて同業界は気候の変化が売上を左右する性格を帯びており、2021年は夏季の悪天候がコロナとのダブルパンチで経営に影響を及ぼしていることも、決算発表資料から知ることができます。そのような状況下、ECシフトによりに経営が維持されているという点について理解しておく必要があると考えます。衣類はサイズ、質感、色合い、コーディネートの点で実物確認の欲求が大きい商材ですが、高いEC化率および各社の決算発表資料から、消費者側もECで衣類を手に入れる購買行動が既に定着化していると言えるのではないでしょうか。

尚、アパレル企業の中には、ECプラットフォーム事業者と自社ECの両方を使い、消費者へのリーチを広げているところがあります。例えばアダストリア、オンワード、ロコンド、ユナイテッドアローズといった企業がそれらに該当しますが、各社の決算発表資料を見ると、自社ECの比率や伸長率について言及している点について興味深く感じます。それらの言及から、ECプラットフォーム事業者と自社ECの売上の最適なバランスの模索や、DtoCを強化したいとの想い等が伝わってきます。この点がEC事業に関するアパレル業界の特徴であることを決算発表資料から読み解くことができます。

各社決算の参照元

ZOZO:https://corp.zozo.com/ir-info/

ファーストリテイリング:https://www.fastretailing.com/jp/ir/

アダストリア:https://www.adastria.co.jp/ir/

ユナイテッドアローズ:https://www.united-arrows.co.jp/ir/index.html

オンワード:https://www.onward-hd.co.jp/ir/new.html

ABCマート:https://www.abc-mart.co.jp/ir/

ロコンド:https://www.locondo.co.jp/ir

クルーズ:https://crooz.co.jp/ir/irdocument

ワールド:https://corp.world.co.jp/ir/

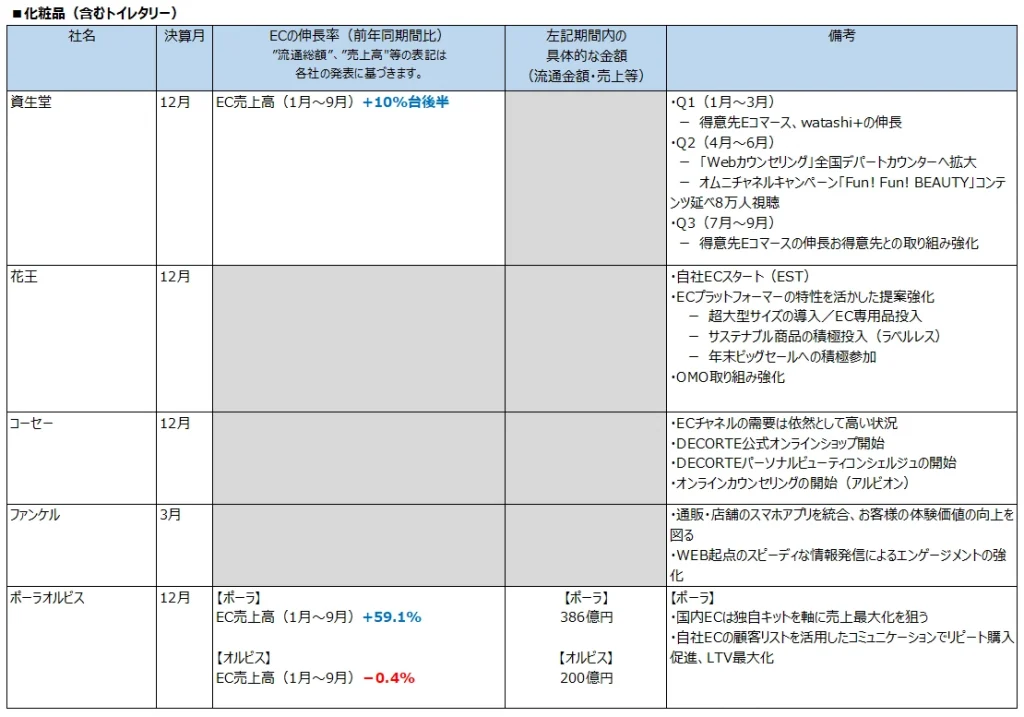

化粧品(含むトイレタリー)

続いて化粧品・トイレタリーです。上述の経済産業省調査によれば、化粧品・医薬品の2020年のEC化率は6.72%であり、前年の6.00%から大きく伸びたものの、物販系BtoC-EC全体の8.08%よりも低い値です。元来、化粧品は次のような特徴があります。

・ブランドの種類が多彩で個性が異なる

・百貨店、ドラッグストア、通信販売、訪問販売、ECと販売チャネルが多様

・スキンケア・基礎化粧品、ベースメーク、メイクアップ、ヘアケア、ボディケアといった大分類の下に、さらに細かな商品セグメントがあり、商品が細分化されている

・試してみないと自分にあうかどうかが分からない典型的な経験材

・市場参入事業者が多彩であり、海外ブランドも多く参戦

・うるおい、弾力、美白、アンチエイジング、角質ケア、ツヤ感、崩れにくさなど、訴求ポイントが多彩

以上のことから化粧品業界は複雑な商品構成と流通構造になっており、結果としてEC化率は低いまま推移してきたと考えられます。しかしながらアパレル同様緊急事態宣言の影響を受けており、ECシフトが鮮明であることが、各社の決算発表資料から読み解くことができます。決算発表資料上、EC事業の売上額に言及している上場企業は多くありませんが、2020年同様に2021年もEC事業が前年同期間比プラスである企業が多いようです。また、同業界の特徴として次の2点も決算発表資料に見られます。

1点目はスキンケア商品が好調であるという点です。プレミアムアンチエイジング社の決算発表資料には「新型コロナウイルス感染症の巣ごもり需要により、スキンケア市場はEC化に追い風」との記載があり、各社スキンケア商品には大きな期待を寄せているようです。もう一点は中国を中心とした越境ECの推進です。ご存じの通り、インバウンド需要を見込むことが難しい状況ですので、その受け皿として越境ECに期待が寄せられています。特に新型コロナウイルス感染症拡大からいちはやく経済が回復している中国向けに積極的に展開しようとしている点を、決算発表資料から知ることができます。

各社決算の参照元

資生堂:https://corp.shiseido.com/jp/ir/

花王:https://www.kao.com/jp/corporate/investor-relations/library/

コーセー:https://www.kose.co.jp/company/ja/ir/

ファンケル:https://www.fancl.jp/ir/index.html

ポーラオルビス:https://ir.po-holdings.co.jp/ja/Top.html

その他

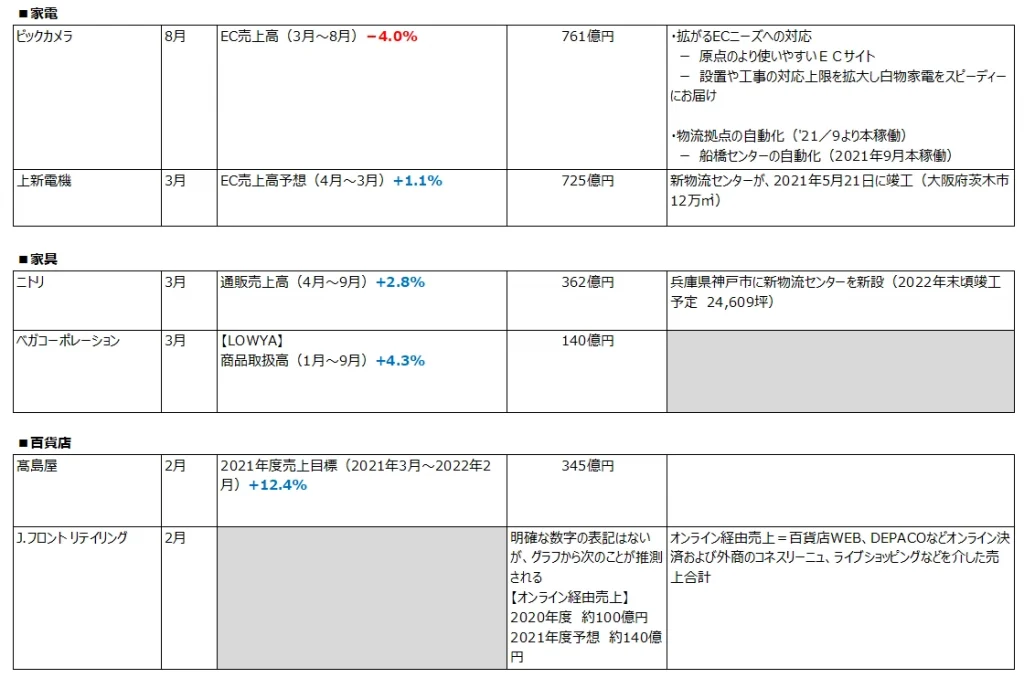

その他のカテゴリーについては次の表のとおりです。家電については2020年の巣ごもり消費および特別定額給付金(10万円)の国民への支給が家電業界にとって追い風であったと言われており、実際に対前年比で大きく売上が伸びました。一方2021年ですが、その反動が来ているようです。次の表にはEC事業に関する言及があった2社のみを記載していますが、他の家電量販店も含めて各社の決算発表資料を見渡すと、2020年との比較において、総じて売上が減少している様子を理解することができます。これは上の理由以外にも、アパレル業界同様に夏季の天候不順の影響もあったものと推察します。EC事業ですが、そのような下降要因に対し、継続的なECニーズの高まりといった上昇要因が相殺される形でほぼ横ばいという結果になっているようです。

2020年の反動という意味では、家具業界も同様ではないでしょうか。2020年は緊急事態宣言によるリモートワーク目的でのデスク、椅子の需要増加や、自宅時間を快適に過ごすための家具の需要が増えたと言われています。202年はその需要が一巡した可能性も想定されます。EC事業についても家電と同じくマイナス要因とプラス要因が相殺される形での横ばいではないかと思われます。

百貨店についてですが、外国人観光客によるインバウンド需要が突然無くなり大きなダメージを受けたわけですが、少しずつ回復の兆しが見えてきている状況のように見受けられます。ECについて決算発表資料で言及している上場企業は少ないのですが、J.フロントリテイリングは2021年度(2022年2月決算期)に前年度の100億円から40億円増の140億円程度のオンライン経由売上を見込んでいることが決算発表資料に記載されています。また髙島屋は2021年度(2022年2月決算期)のECの売上目標を、前年度比+12.4%の345億円としています。いずれもECに力点を置いていることから、総じて百貨店業界がECを重視していることが予測されます。またECもさることながら、百貨店はリモート接客やCRMの高度化といったデジタル改革には熱心であり、その様子が決算発表資料から伝わってきます。

各社決算の参照元

ビックカメラ:https://www.biccamera.co.jp/ir/

上新電機:https://www.joshin.co.jp/joshintop/ir.asp

高島屋:https://www.takashimaya.co.jp/corp/shareholder/index.html

J.フロント リテイリング:https://www.j-front-retailing.com/ir/index.html

まとめ

最後に、簡単ですが本レポートのまとめを次に記します。ご参照いただければ幸いです。

・決算説明資料には売上、利益、費用等に関する様々な角度からの自己分析や、今後の経営方針等が記載されています。しかし、楽天等EC中心の企業はさておき、EC事業を展開する上場企業の全てが、決算説明資料上でECに関する事業結果を記載しているわけではなく、記載していてもその触れ方の深さにも違いがあります。その様子から、各社のECに対するスタンスを知ることができます。

・ECプラットフォーム事業者の決算を見ると好調であることがわかります。「[速報]2021年度の国内EC市場規模予測(デジタルシェルフ総研予測)」でも触れているように、2021年のEC市場規模は、現時点でのラフな予想値ではあるものの2020年比で10%弱の増加が見込まれます。

・GMS、スーパーマーケット、飲食料品のカテゴリーのEC事業は好調であることがわかります。その主因はネットスーパーの利用拡大です。しかしながら、経営規模が大きいスーパーマーケットほどネットスーパーを実施している調査結果があります。経営規模がキーであるとの仮説を前提とすれば、ネットスーパー事業は中小規模のスーパーマーケットにとってハードルが高く、市場全体の活性化にはまだ時間を要すると思われます。消費者の利用率がさらに上昇し、かつ運営コストの効率性が高まれば、経営規模に関係なく取り組めるものと思われます。

・アパレル業界はECシフトが継続されており、実店舗の売上減少をなんとかECの売上でカバーしたいと考えている様子を伺うことができます。高いEC化率および各社の決算発表資料から、消費者側もECで衣類を手に入れる購買行動が既に定着化していると思われます。また各社の決算発表資料を見ると、自社ECの比率や伸長率について言及している企業が見られ、ECプラットフォーム事業者と自社ECの売上の最適なバランスの模索や、DtoCを強化したいとの想い等が伝わってきます。

・化粧品業界もECシフトが鮮明であることが、各社の決算発表資料から読み解くことができます。同業界の特徴として、スキンケア商品が好調であるという点、およびインバウンド需要の受け皿として中国を中心とした越境ECを積極的に推進している企業が見受けられる点が挙げられます。

・家電、家具業界ですが、2020年は巣ごもり需要やリモートワークによって追い風であったと言われています。2021年はその反動という形でのマイナス要因に対し、継続的なECニーズの高まりといった上昇要因が相殺される形でほぼ横ばいという結果になっているようです。

・百貨店についてですが、ECについて決算発表資料で言及している上場企業は少ないのですが、フロントリテイリングや髙島屋の決算発表資料から、総じて百貨店業界がECを重視していることが予測されます。またECもさることながら、百貨店はリモート接客やCRMの高度化といったデジタル改革には熱心であり、その様子が決算発表資料から伝わってきます。

-

株式会社デジタルコマース総合研究所 代表取締役

元大和総研チーフコンサルタント。 1990年大和総研入社。証券系SE、IT特化の主任研究員、金融システムコンサルタントを経て、2013年より同社のコンサルティング部門にて企業の海外進出やデジタル事業に係る調査・コンサルティングに従事。 2014年から2020年にかけて7年連続で経済産業省の電子商取引市場調査を手掛ける。 2021年12月末に同社を退職し、2022年1月、ECを含むデジタルコマースに特化した日本初のシンクタンク「デジタルコマース総合研究所」を設立。現在に至る。

- 2025.04.01国内動向【最新版】日本国内のEC市場規模と今後の予測を徹底解説

- 2025.03.10国内動向【消費行動考察シリーズ】消費支出の変化 2024年版

- 2024.11.27国内動向後払い決済サービス「BNPL」の動向について

- 2024.11.20国内動向経産省EC市場調査の最新結果を掘り下げる