コスメEC・D2Cブランドが抱える課題と今後の予想、成功事例をまとめて紹介

国内の化粧品市場のEC規模は小さく、既に大手化粧品メーカーが市場シェアを独占するレッドオーシャン状態となっていますが、コスメEC・D2Cブランドの戦略を参考にすることでブルーオーシャン市場を開拓できる可能性があります。

今回はコスメEC・D2Cブランドが抱える課題と今後の市場予想、成功事例などを紹介していきます。

コスメECの現状について把握

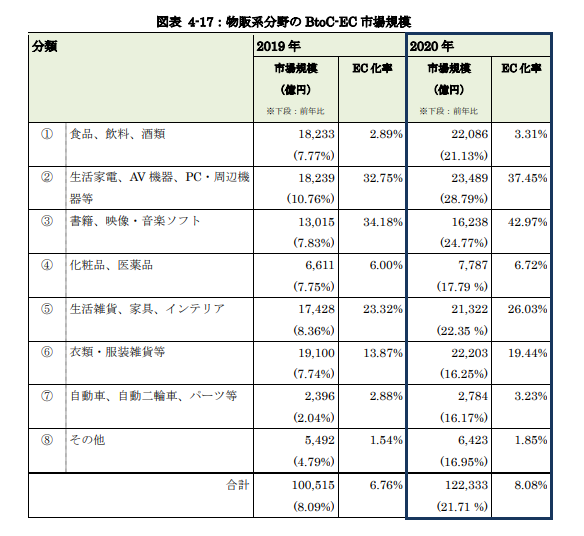

化粧品市場のEC化率は、経済産業省が公表した「令和2年度 電子商取引に関する市場調査」によると、物販系分野全体のEC化率は2019年の6.76%から、2020年の8.08%へと1.32ポイント上昇しています。

しかし「化粧品・医薬品」の分野を見ると、EC化率は2019年「6.00%」から2020年の「6.72%」の成長に留まっており、EC化率平均の8.08%には及ばない結果です。

「化粧品・医薬品」分野のEC化率が伸びにくい理由には、①ドラッグストアなどの実店舗が充実していること、②安価な商品の取り扱いが多く、送料・手数料が発生するEC上での購入メリットが少ないこと、③店頭でテスター利用したいニーズが一定数あること、などが挙げられます。

EC化率が低いその他の分類には「食品、飲料、酒類」「自動車、自動二輪車、パーツ等」などがあり、いずれも共通しているのが「実際に自分の目で見て確かめたい」というニーズがあることです。

食品でいえば「生鮮食品」がその良い例でしょう。気になる商品が新鮮かどうかを売場で実際に見て確かめ、さらにその場で類似商品との比較ができるのは、ユーザーの効率的な比較検討の機会を創出しています。そのような実店舗の利便性に対してECが優位にならなければ、なかなかEC化率は上がっていかないでしょう。

自動車業界では、近年サブスクリプションで乗車できるプランを用意していますが、「カーディーラーで試乗運転したい」「実物を見て検討したい」といった顧客ニーズは未だ根強くあります。自社メーカーの車両を実物で置いていないカーディーラーがないことからも推測できるように、「自分の目で実際に確かめたい」というニーズは消費者の購買行動のなかで重要な位置を占めているといえるでしょう。

引用元:経済産業省「令和2年度 電子商取引に関する市場調査」

以下見出しではコスメECの現状を知るために欠かせない「コスメECが抱える課題」について、3つの項目に分けて解説します。

「マルチチャネル」に留まっている

商品の「お試し利用ニーズ」と「店頭テスター利用」の親和性

大手化粧品メーカーの市場シェアが8割以上

課題①:「マルチチャネル」に留まっている

コスメEC市場では、百貨店やドラッグストアなどの店頭販売、カタログ通販、ネット通販、などマルチチャネル化が進んでいます。

マルチチャネルとは、各チャネルが独立して個別最適の施策を展開するマーケティング施策であり、店頭販売などのオフラインの場を使って販売を行う場合、自社ECなどのオンラインの場を使った販売の場合、といったチャネル別の施策を検討していきます。

マルチチャネルはコスメ事業全体として見れば様々な販売手法があるものの、それぞれが独立したマーケティング施策を展開していることも多く、顧客情報がそれぞれのチャネルを担当する部署・部門によってバラバラに管理されている課題があります。

昨今のマーケティング戦略のトレンドは、顧客1人が自社に対してもたらす利益「LTV(顧客生涯価値)」の向上であり、様々なチャネルを利用する消費者の統合管理が求められています。これはコスメECに限った話ではなく、デジタル技術を活用した市場構造の変化とも言うべきもので、最新技術を用いたゲームチェンジがあらゆる業界・分野で起こっているのです。

コスメECも決して例外ではなく、顧客の統合管理を基盤としたマーケティング戦略の計画が急務となっています。

例えばマルチチャネル化した化粧品メーカー・コスメ事業者は次のステップとして、顧客がチャネル間の購入をシームレスなものと感じるための連携・統合体制「オムニチャネル」を推進する必要があります。

オムニチャネルが実現した企業では実店舗・EC問わず顧客情報が連携されているため、適切なタイミングで顧客にメルマガやDM(ダイレクトメール)、SMSなどを配信でき、実店舗で商品を購入したにも関わらず、商品は後日自宅に配送する、といった購買体験を提供することができます。コスメECでもオムニチャネル化が進めば、実店舗と自社ECの理想的な関係性が構築できるかもしれません。

課題②:「商品のお試し利用ニーズ」と「店頭テスター利用」の親和性

先述したように、「化粧品」には「実際に見て使って確かめたい」「自分に合うかどうか試してみたい」という消費者ニーズが存在します。つまりどれだけ人気の商品であっても、「試してみるまで分からない(≒自分に合うとわかれば購入を検討したい)」というシビアな視点があるのです。

実際、『@cosme』が行った「@cosmeにおける二次流通での化粧品購入実態調査」(調査期間:2021年9月10日~12日、調査対象:18~69歳の女性13,800名)では、「9割が事前に試してから化粧品を購入したいと回答」しており、ほぼ全ての消費者がテスターやサンプルを事前に試したいと思っていることが分かっています。

また「テスターやサンプルを試せないことで購入を躊躇、失敗した経験あり」と回答した消費者も9割に上り、「自分で試したい」と考えるユーザーが依然として多いことがお分かりいただけるのではないでしょうか。

こうした調査結果の背景には、「商品のお試し利用ニーズ」と「店頭テスター利用」の親和性があると推測できます。やはり自分に合った商品かどうか分からない以上、お金を払って商品を手に入れたいと思う消費者は少ないでしょう。

その点、駅などに隣接するデパートや大型商業施設の店頭で、「買い物のついでや会社帰りに立ち寄り商品を試す」といった行為は合理的であり、かつ「自分に合わないコスメを購入する」というリスクを低減することができます。コスメECの市場が伸び悩む背景には、こうした消費者ニーズを捉えた実店舗の存在があるのです。

課題③:大手化粧品メーカーの市場シェアが8割以上

もう1つ注目しておきたいのが、化粧品市場における大手化粧品メーカーの市場シェアです。

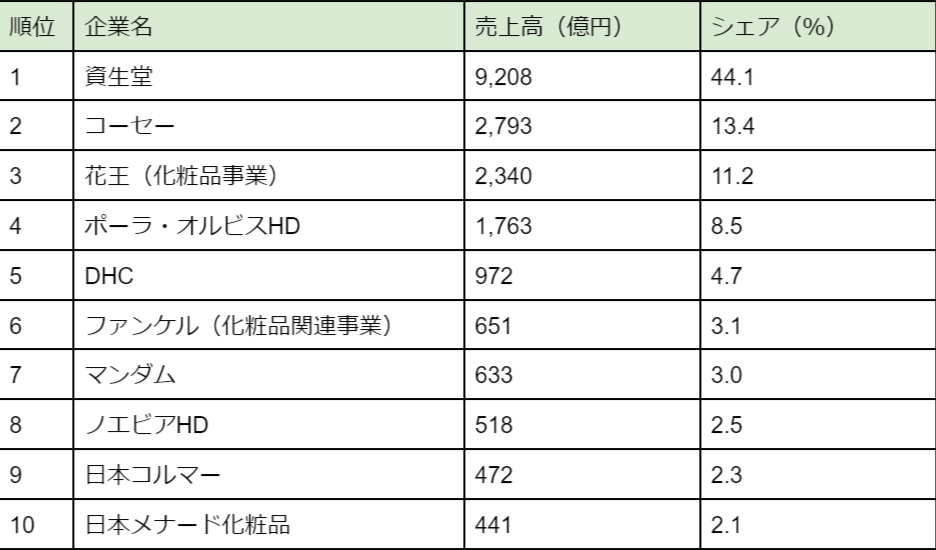

株式会社デジタル&ワークス

「化粧品業界 売上高&シェアランキング(2020年-2021年)」を基に作図

株式会社デジタル&ワークスが行った調査「化粧品業界 売上高&シェアランキング(2020年-2021年)」によると、「資生堂」が44.1%と、圧倒的な市場シェアを誇っています。次いでコーセーが13.4%、花王11.2%、ポーラ・オルビスHD8.5%、DHC4.7%となっており、1位〜5位の企業が市場の約8割をシェアしている現状があります。

これから化粧品業界やコスメECに参入したい事業者はこうした現状・課題を踏まえ、大手化粧品メーカーの販売戦略などを調査しつつ、自社が獲得すべきユーザーがどこにいるのか、またどのような販売戦略を構築することがポイントなのか、を詰めていく必要があります。

とはいえ上記の調査データは全てのチャネルを統合した際の売上ランキングなので、EC販売を主軸としたマーケティング戦略を行えば、上手く大手の競合と戦わずにブルーオーシャン市場を開拓できるかもしれません。

実際「コスメD2Cの成功事例」として後述しているように、D2Cスキンケアブランド「SISI」はあえて「クレンジング→化粧水→乳液→美容液」といった製品ラインを作らず、ユーザーが「近い未来、これがあったら便利だよね」と思う製品を作っています。

つまりユーザーが欲しいのは「商品」ではなく「商品を通じた理想の未来」である、ということに対して強いこだわりを持っているのです。これからのコスメECはどう生き抜いていくべきなのか、以下見出しでは市場の予測も含めて解説していきます。

コスメECの今後について予想

コスメECの今後の予想として、以下のトピックが挙げられます。

「試し買い」を目的としたフリマアプリ・オークションサイト利用率が上昇

ECプラットフォームを介した購入率の上昇

コスメ全般よりも「スキンケア商品」が今後も伸びる可能性大

オンライン上で顧客と繋がる施策の重要性が増す

コスメECの今後の展開を予想する上で、消費者ニーズの変化は重要なトピックです。特にコロナ禍を経験する前と後では消費者の購買行動に違いが出ています。新型コロナウイルス感染症蔓延による外出自粛などを経て、化粧品業界にも少しずつEC化の動きが出てきました。以下の見出しで詳しく解説していきます。

「試し買い」を目的としたフリマアプリ・オークションサイト利用率が上昇

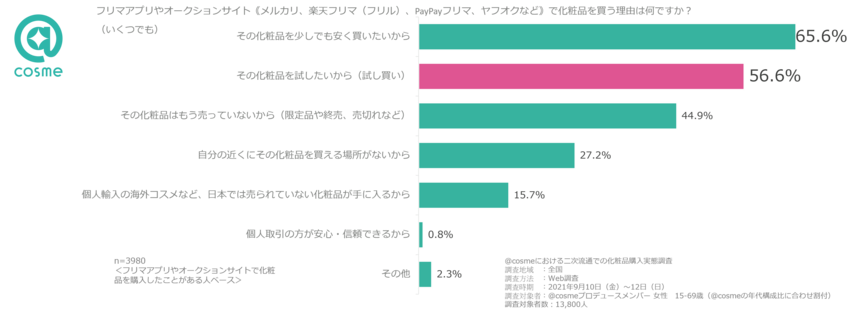

先ほども紹介した『@cosme』「@cosmeにおける二次流通での化粧品購入実態調査」での調査項目に「フリマアプリやオークションサイトで化粧品を買う理由は何ですか?」という設問があり、1位が「その化粧品を少しでも安く買いたいから」(65.6%)、2位が「その化粧品を試したいから(試し買い)」(56.6%)という結果となっています。

引用元:『@cosme』

「@cosmeにおける二次流通での化粧品購入実態調査」

これまで「商品のお試し」といったニーズは、「店頭でのテスター利用」として表れていました。しかし新型コロナウイルス感染症の蔓延による外出自粛の間、消費者はこれまで通り店頭でテスター利用を行うことは控え、人との接触がないECプラットフォーム上での「試し買い」という消費スタイルを多く採用しています。

ここで興味深いのは、「お試し」のニーズが従来は「無料」で消費されていたのが、ECプラットフォーム上での購入という「有料」の消費に転換されたことです。

消費者の中にある「試したい」というニーズはそのままに、「商品を試すためにお金を支払う」という消費行動が徐々に根付いてきていることが分かります。もちろん新型コロナウイルス感染症の影響力が薄れ、以前のようにマスク着用のない生活に戻ることがあれば、店頭でのテスター利用に戻る消費者が一定数存在することでしょう。

しかしコロナ禍の混乱が必然的に消費者の行動をデジタルへと移行させ、コスメEC市場のさらなる発展・改善に寄与したことは言うまでもありません。

ECプラットフォームを介した購入率の上昇

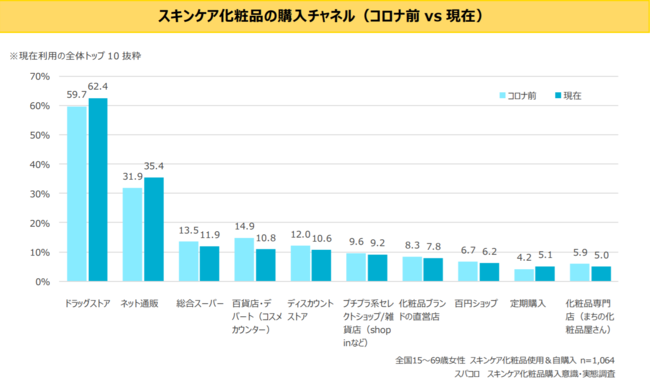

株式会社スパコロが全国15~69歳女性1,178名を対象に実施した調査「スキンケア化粧品購入意識・実態調査」では、コロナ前と現在(調査期間:2021年10月18日)でスキンケア商品の「購入チャネル」に変化が生じたと報告しています。また「スキンケア購入時の行動」にも変化が生まれていることが分かっています。

引用元:株式会社スパコロ「スキンケア化粧品購入意識・実態調査」『スキンケア化粧品の購入チャネル(コロナ前VS現在)』

上図からスキンケア商品の購入チャネルはコロナ前に比べて「ドラッグストア」が2.7%増、「ネット通販」が3.5%増となっており、コロナ禍をきっかけにECプラットフォームを利用して購入するユーザーが増えていることが分かります。

また「定期購入」も0.9%上昇しており、ECプラットフォーム上での定期購入利用率も上がったと推測されます。

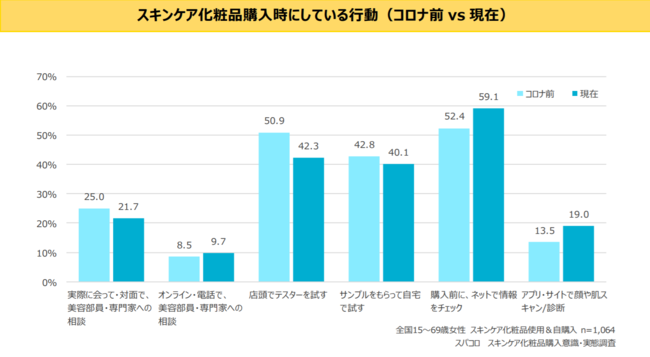

引用元:株式会社スパコロ「スキンケア化粧品購入意識・実態調査」『スキンケア化粧品の購入チャネル(コロナ前VS現在)』

上図を見て分かるように、コロナ前と後では、オフラインでの消費行動が減少傾向にあり、反対にオンラインの消費行動が増加傾向にあります。

中でも「店頭でテスターを試す」という行動は8.6%低下、「美容部員・専門家に直接会って相談」という行動も3.3%低下しており、コロナ後に実店舗へ足を運ぶ消費者が減ったことが分かります。

一方で「購入前に、ネットで情報をチェック」は6.7%増、「アプリ・サイトで顔や肌スキャン/診断」は5.5%増で、消費者の購買行動がオフラインからデジタルへとシフトしつつあることが分かりました。

コスメ全般よりも「スキンケア商品」が今後も伸びる可能性大

ここ数年は新型コロナウイルス感染症蔓延の影響により「外出機会の減少」、「マスク着用による肌荒れ」といった事情から、コスメ全般というよりは「スキンケア商品」の売れ行きが良くなっています。

またマスクをしていても露出する目元まわりのコスメは高い需要を維持しています。コスメといえば女性が多く利用する分野ですが、テレワークやオンライン授業など、自宅に居る時間が増えたことによる「巣ごもり需要」から、男性コスメや男性スキンケア商品の市場拡大も今後予想されます。

オンライン上で顧客と繋がる施策の重要性が増す

従来の化粧品に関する消費行動は「店舗で美容部員・専門家に相談して購入する」、もしくは「店頭でテスターを利用して購入を検討する」が多くありました。

しかし現状はECプラットフォーム上での購入に移行しつつあり、「店頭で試して買う」から「ECプラットフォーム上で試し買いする」という消費スタイルに変化しています。

消費スタイルこそ変わったものの、「まずは商品を試したい」というニーズ自体は変わらないため、オンライン上に移行したユーザーに上手くアプローチするための「オンライン施策」が今後ポイントとなるでしょう。

例えば「美容部員・専門家へのオンラインカウンセリング」は需要増加が想定され、「自社ECの機能や専用アプリを通じた肌スキャン/診断」といったサービスを求める声も増加するはずです。コロナ禍の影響を受けてコスメECの市場規模が拡大するなか、特に自社ECの商品戦略、マーケティング戦略に注力する必要があるでしょう。

コスメD2Cブランド(国内)の成功事例

コスメECの今後の予想を確認した後は、実際に国内でコスメD2Cブランドとして成功した事例を見ていきましょう。

PHOEBE BEAUTY UP

DINETTE株式会社はユーザーとの距離が近い美容動画メディアで培ったノウハウを活かし、徹底的なユーザーファーストにこだわったマーケティング戦略の設計、商品づくりを行うコスメD2Cブランド「PHOEBE BEAUTY UP」を運営しています。

PHOEBE BEAUTY UPは、ユーザーから寄せられた自社SNSへのメッセージに丁寧な返信を徹底し、ユーザーの声から施策の軸を決定するのが特長です。

例えばメールが届いていない顧客に対してはチャット対応を行ったり、荷物が届かないユーザーがいたら原因を調査してLPの文言に付け加えたりといった対応が行われてきました。ユーザーの声に寄り添い、ユーザーニーズを満たすための施策をまんべんなく行った結果、2年で年商15億のコスメD2Cブランドとなりました。

>RICAFROSH(リカフロッシュ)

D2C事業を展開する株式会社Direct Techと、ファッションモデルの古川優香さんが協働でプロデュースするコスメD2Cブランド「RICAFROSH」は、2020年2月25日に製品の販売を開始し、約10ヶ月後に累計販売個数50万個、約1年7ヶ月後に100万個を突破しました。

RICAFROSHでは「ニュアンスカラー」とよばれる全体的にグレーがかった色をメイク時にカジュアルに楽しめるよう商品ラインナップを開発し、7色展開のリップティント「ジューシーリブティント」、2種類のマルチパレット「ラグトーマス・キット」、3色展開のリップグロス「テンアント・モイス」、5色展開の繊維入りロング&カールマスカラ「メガ・ステッキ」をこれまでに販売しています。

コンセプトには「ニュアンスカラーをカジュアルに取り入れる」ほか、「垢抜けるのって、こんなにカンタンだったんだ」などの文章を盛り込み、10代・20代女子から高い共感と支持を得ています。

コスメティックD2Cブランド「SISI」の立ち上げから今後の戦略について

ここからは弊社が実際にインタビューを行って対談レポートをまとめた、国内スキンケアD2Cブランドの「株式会社SISI」の立ち上げから事業戦略までを簡潔に紹介していきます。

スキンケアD2Cの最前線で活躍するSISIは、シートマスクを入れた4つの商品と、お肌の解析ができるSISI LABのサービスを合わせた「4商品+1サービス」の製品展開を行っているスキンケアD2Cブランドです。

SISI代表の澤田氏は前職でのブランド作りの経験や、「小さい頃からスキンケアが好きだった」という想いからスキンケア事業を着想します。そしてビジネスモデルを考えた時、化粧品の中でもメイクに比べてサブスクリプションモデルとの相性が良いことなどから本格的なブランド立ち上げに至っています。

そこからクラウドファンディングサービス「Makuake」にて最終949%の達成を実現し、幸先の良いスタートを切ります。

しかし成功の裏にはMakuakeの公開に合わせてSNSの開設や友人への宣伝、ビジネスメディアでの対談、プレスリリースを行う企業へのこまめな連絡など、地道な努力があったことが分かりました。また事業戦略として「PR」「運用のアド」「チャネル」を3つの柱として掲げており、Makuake後に予定していた「公式サイト開設」以前からPRに注力しています。

ブランド戦略はあえてスキンケアのライン(クレンジング→化粧水→乳液→美容液)を作らず、1つひとつのアイテムに個性が出るよう製品設計しているのが特長です。とりわけ興味深いのが、製品づくりの視点が「面白さ」「新しい成分だから」ではなく「これがあったら何が解決できるか」にあることです。

あえてアイテム1つひとつの個性を際立たせ、例えば「時間差保湿化粧水」には「朝保湿しても夕方には顔が乾いてしまう」という方に合わせて自動で保湿してくれる成分を含んでいます。ユーザーからすれば「夕方に時間差で保湿してくれる化粧水があるんだ」と納得しやすいですよね。

今後もさらなる成長が期待されるSISIの商品作りへのこだわりや、今後の施策展開について詳しく知りたい方は以下のページからレポートを資料請求していただけますと幸いです。

【[D2C対談]D2Cスキンケアブランド「SISI」の戦略 はこちら▼】

コスメEC、D2Cブランドを立ち上げ→成功させるために重要なポイント

成功しているコスメEC、D2Cブランドには大きく3つの特長があります。

1つが「1つひとつの製品に時間をかけ、こだわっていること」です。

当然すべての製品にこだわりがあり、特長とされるポイントがありますが、コスメECやD2Cブランドは商品ラインナップが数個しかないなど、1つの商品が生み出されるまでにストーリーが築かれています。ブランドがどのようにして立ち上がり、そしてどのような声を受けて製品に受け継がれているのか、ユーザーがそれらを追体験できるような仕組みが構築されているのです。

2つ目が「徹底的なユーザーファースト」です。

よくD2Cブランドの特長として「ブランドの共創性」が挙げられますが、ブランドを確固としたものにするのではなく、ユーザーが加われるような柔軟性(余白)を残しておくことがポイントとなります。「ユーザーがその商品を手にするまでは未完の状態である」といった意識を持つことで、常にユーザーを起点とした商品作り、施策展開が可能となるでしょう。

3つ目が「サブスクリプションモデル」です。

サブスクリプションモデルの採用によって、ユーザーに継続的な価値を提供できます。しかしこのモデルの興味深い点は「一緒にブランドを育てている」というユーザー参加型の消費活動を提案していることです。昨今の市場ではサスティナビリティや地球環境の保全を考えたビジネスが求められていますが、そうした地球規模の取り組みに「個人のユーザーが関わる」という体験が、継続的に商品購入を行うサブスクリプションモデルの採用によって実現します。D2C戦略としてサスティナビリティをテーマとする企業も多いですが、そこには「ユーザーをしっかりと自社のステークホルダーに組み込む」という強い覚悟があるのです。

まとめ

コスメEC市場は他の物販系分野に比べて市場規模が小さく、既に大手化粧品メーカーの独占状態となっているものの、D2Cブランドの戦略等によりコアなファンを獲得できる可能性があります。紹介した成功事例や対談レポートなどを、コスメブランドやD2Cブランド立ち上げの検討材料にしていただけますと幸いです。

【[D2C対談]D2Cスキンケアブランド「SISI」の戦略 はこちら▼】

[あわせて読みたい]

知っておきたい! 2022年度版ソーシャルコマースの最新動向

Instagram(インスタ)運用の課題と悩みについてのまとめ

-

いつも.のマーケティングチームです。

ECが大好きなメンバーが集まっています。国内からグローバル、自社からAmazon&楽天市場まで、ECにまつわるあらゆることを発信していきます!

今後のコスメEC・D2Cブランド業界に関するよくある質問

- 現状のコスメEC・D2Cブランド業界のEC化率は?

- 経済産業省の「令和2年度 電子商取引に関する市場調査」によると、物販系分野全体のEC化率は2019年の6.76%から、2020年の8.08%へと1.32ポイント上昇しています。

ただし「化粧品・医薬品」の分野を見ると、EC化率は2019年「6.00%」から2020年の「6.72%」の成長に留まっており、EC化率平均の8.08%には及ばない状況となっております。

- 現状のコスメEC・D2Cブランド業界がEC化で伸び悩む理由は?

- コスメEC・D2Cブランド業界のEC化率が伸びにくい理由には、

①ドラッグストアなどの実店舗が充実している ②安価な商品の取り扱いが多く、送料・手数料が発生するEC上での購入メリットが少ないこと

③店頭でテスター利用したいニーズが一定数あること 、などが挙げられます。